2022年2月28日,中兴新云服务有限公司正式发布财务未来发展系列报告《财务数字化白皮书——从财务走向财经》!

“十四五”是我国加快建设数字经济的关键时期,数据正成为推动产业经济高质量发展的重要驱动力,企业数字化转型已然为大势所趋。财务作为企业天然的数据中心,需要支撑企业完成以数据为核心的转型。面对数字化时代带来的无数变化和无限可能时,很多企业及财务人员并没有对变革的恐惧,更多的是拥抱改变的勇气。但是在真正行动之前,理解到底什么是财务数字化、怎么样做好财务数字化、如何能够深度挖潜数据的价值、财务数字化能为企业带来哪些价值等问题,成为了财务人员关注的焦点以及应对不确定因素的重点。

《财务数字化白皮书——从财务走向财经》全面解析了财务数字化的理念与目标,详尽介绍了财务数字化的转型方法论,以及多个财务数字化应用场景案例,为正在密切关注和实践财务数字化的专业人士提供启发,推动中国企业财务数字化的建设与发展。

报告简介

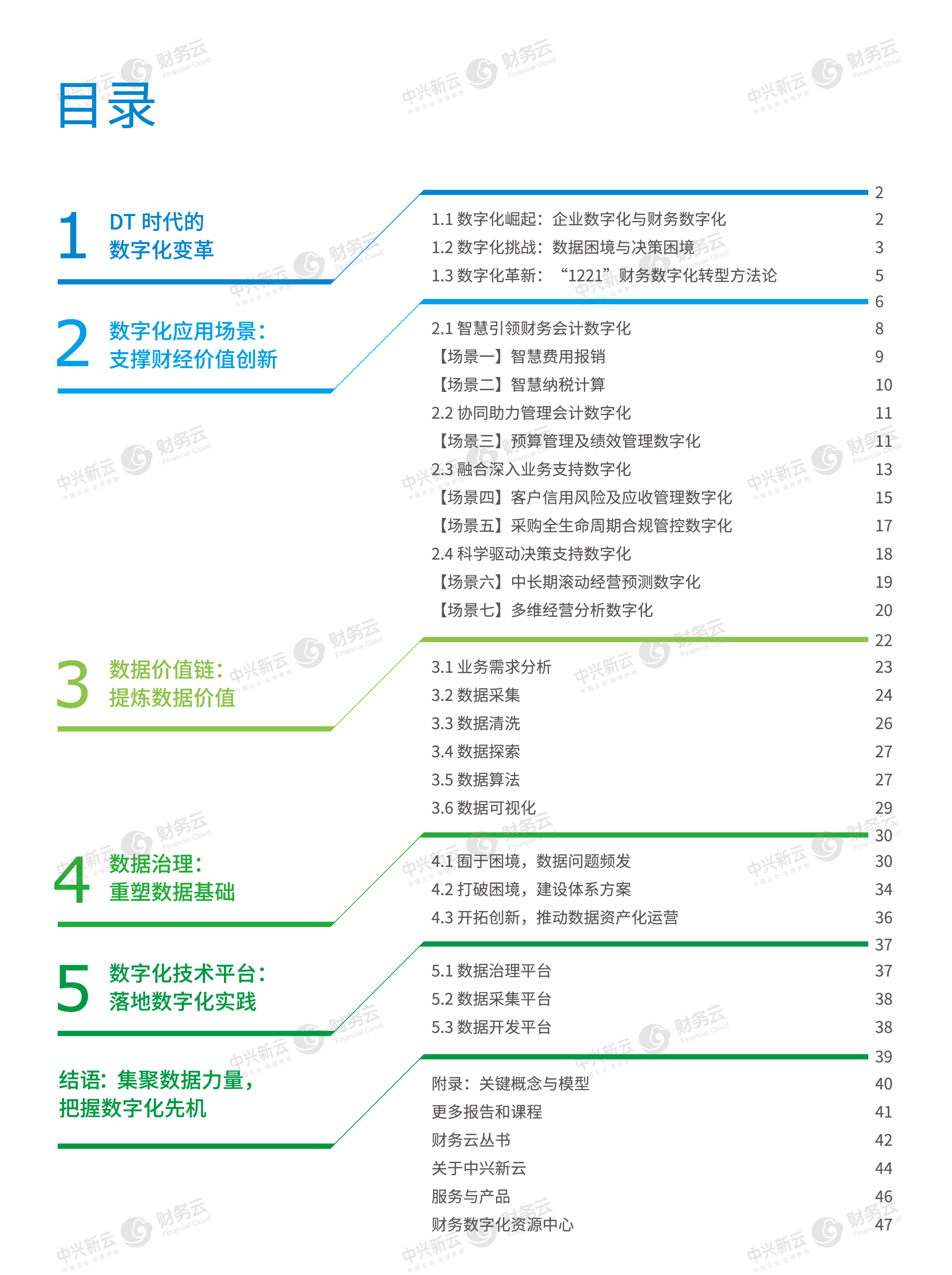

▲《财务数字化白皮书:从财务走向财经》目录

本报告对财务面临的数据困境与决策困境进行梳理总结,为打破困境,财务需要将数据科学引入财务领域,并且实现财务职能体系的重塑,不断走向财经。报告中提出“1221”财务数字化转型方法论(FDTM),方法论以数据治理与数据价值链为基础,以数字化技术平台为实践工具,创新打造“4 ⅹ 4”财务数字化应用场景矩阵(FDASM),围绕财务会计数字化、管理会计数字化、业务支持数字化与决策支持数字化四个层次,部署财务数字化应用。

1 套方法论

4 大核心要素

7 个数字化应用场景案例

数据价值链 6 个步骤

50 页报告内容

报告内容速览

一、财务为何亟需数字化转型?

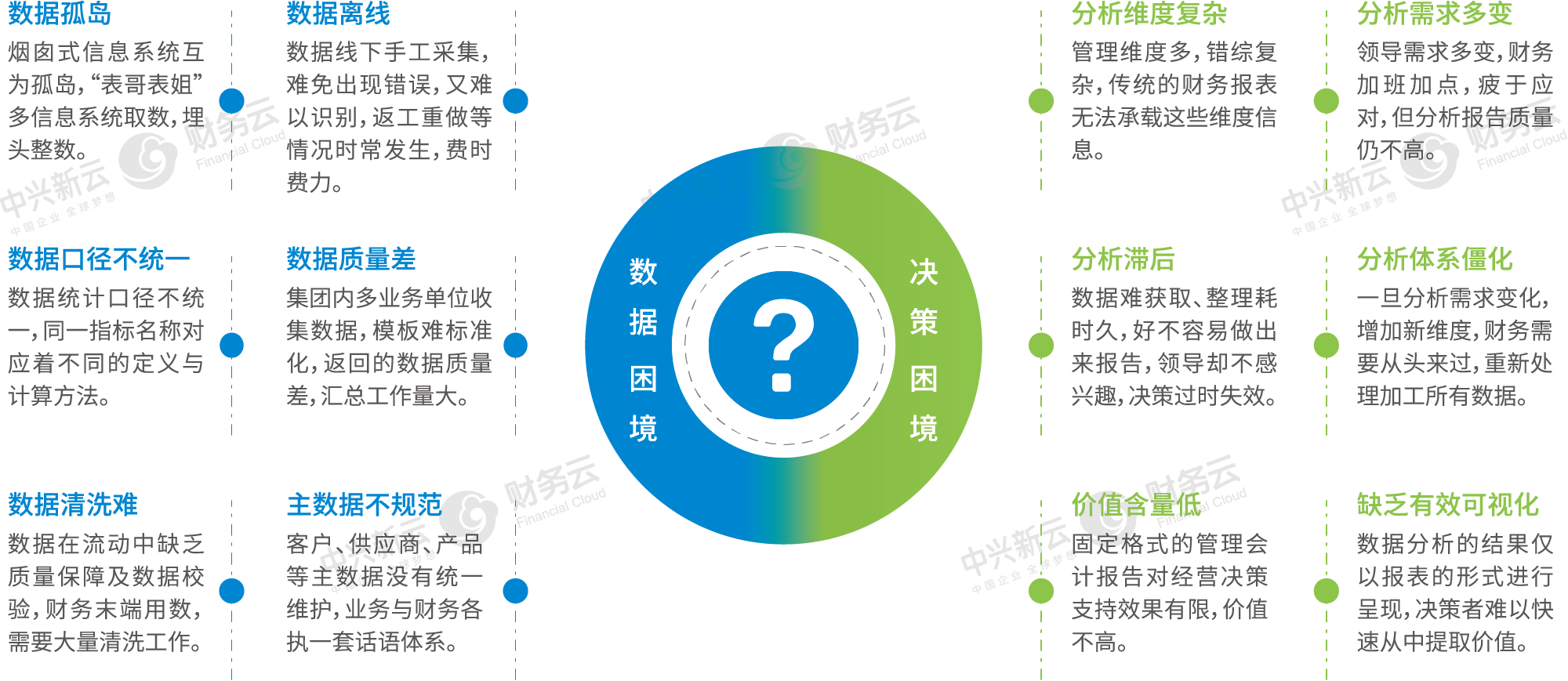

▲ 财务面临的数据困境与决策困境

以往财务在采集数据、以及统一数据标准、数据质量、主数据等诸多方面存在诸多痛点,同时财务面对业务情况复杂、规则常变、需求不明确、维度多重的经营决策需求时,往往只能收数“靠要”,用数“靠表”,只知其果,不知其因,无法深度支持决策需求。因此面对数据困境与决策困境,财务需要做出转型,借助科学方法与技术,充分考虑内外部环境及多维度因素,构建各决策变量之间的关系模型,反映并透视决策实质,实现经营模型化、模型算法化、算法工具化。

二、 财务如何破局数据及决策困境?

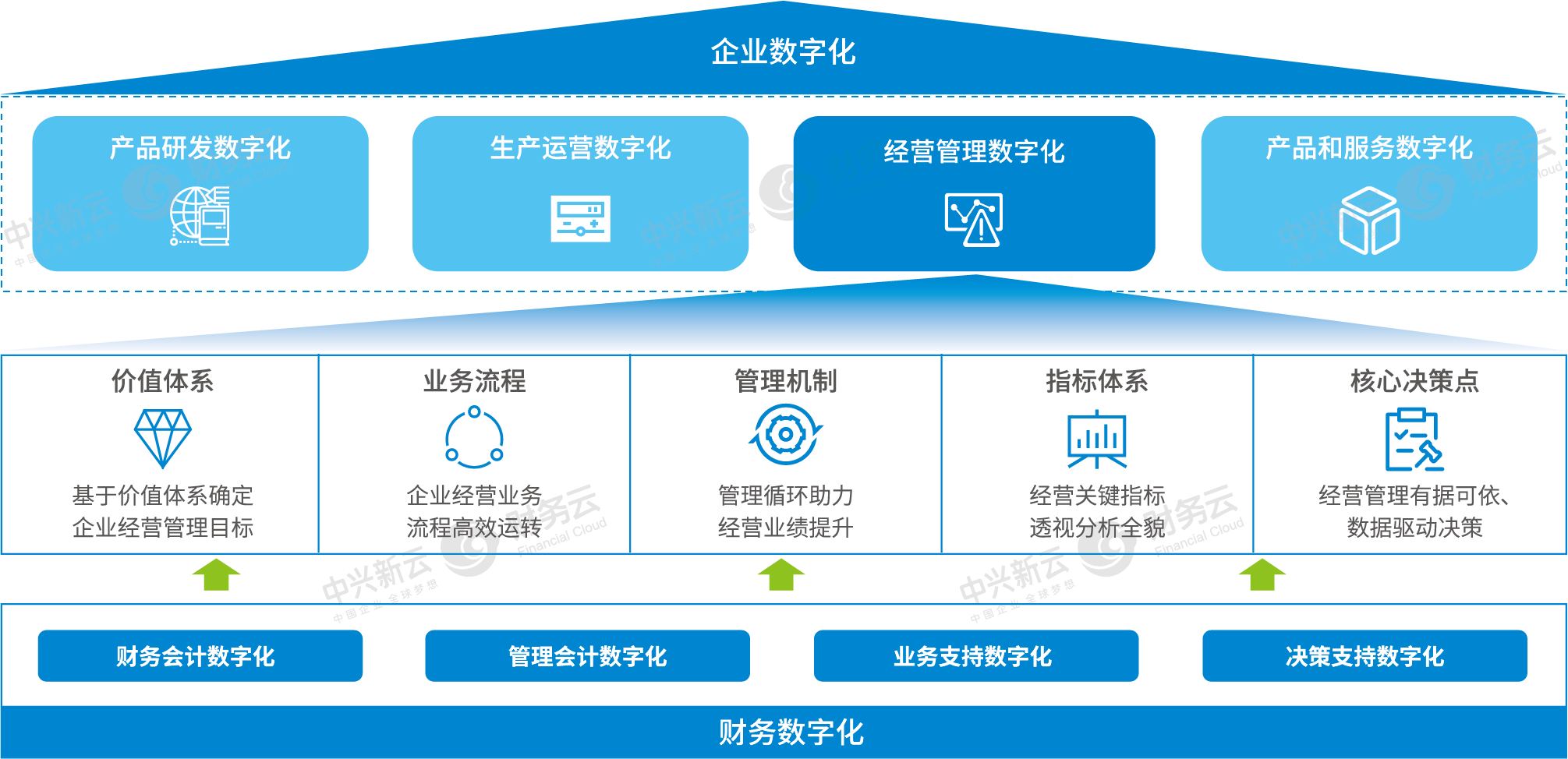

▲ 企业数字化、经营管理数字化与财务数字化

财务若想破局困境,需要积极应对挑战,推进财务数字化。企业数字化是围绕企业价值链的全面数字化,经营管理数字化是企业数字化的重要变革领域之一,而财务数字化便是实现经营管理数字化的重要支撑和有力抓手,通过将数据科学理念和数字化平台工具引入财务领域,以变革财务工作方式,优化并扩展财务职能,实现“财务”到“财经”的转型。

第一,将数据科学的理念引入财务领域。

数据科学是综合利用数学、统计学、计算机科学等的全新跨学科领域,未来的财务需要掌握数据科学的工具,实现数据边界和技术边界的突破。

第二,从财务走向财经,形成全新的数字化财务职能体系。

财经分为“财”与“经”。“财”是财务在运行中所固有的功能,比如账务管理、资金管理、税务管理等;“经”是财务站在业务视角,为业务活动提供数据和算法的支持,比如客商分析、定价策略制定等。

财经在财务纵深发展专业能力的基础之上,将用数据和算法赋能企业业务管理与经营决策,形成DT时代下全新的财务数字化职能体系与全新工作方式,驱动企业全面走进数字化时代。

三、如何推行财务数字化转型?

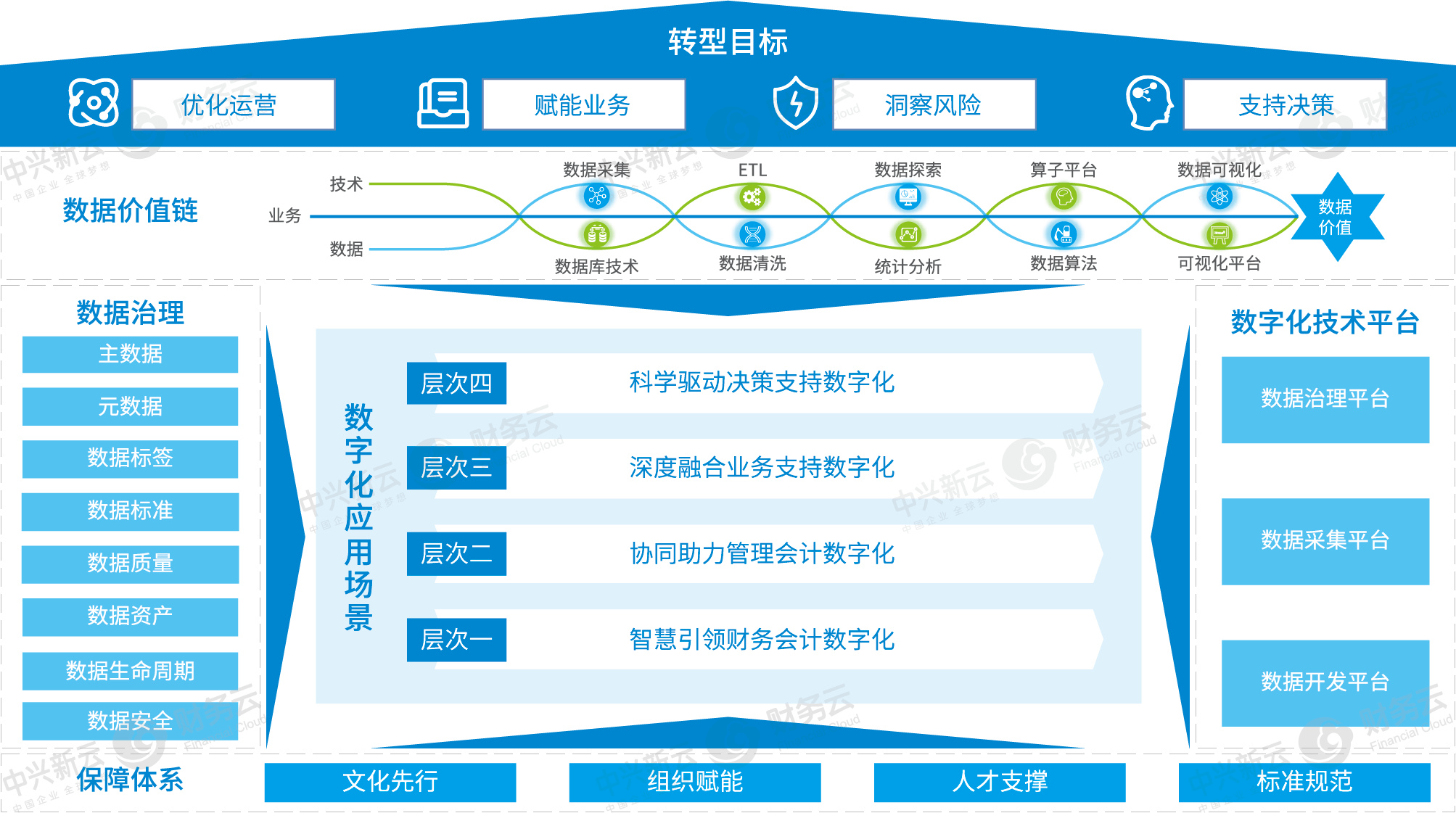

▲“1221”财务数字化转型方法论(FDTM)

报告提出“1221”财务数字化转型方法论(FDTM):

第一个“1”指转型总目标:优化运营、赋能业务、洞察风险、支持决策;

第一个“2”指两大场景,应用场景与技术场景,数字化实践将落地于不同应用场景,并以技术平台支持全面落地;

第二个“2”指两大数据科学的内容,数据治理与数据价值链;

最后一个“1”指一个保障体系,通过建立文化、组织、人才与标准规范的保障体系,为数字化转型护航。

本报告以方法论中的数字化应用场景、数据价值链、数据治理、数字化技术平台这四大核心要素为重点进行介绍。

核心要素一:数字化应用场景

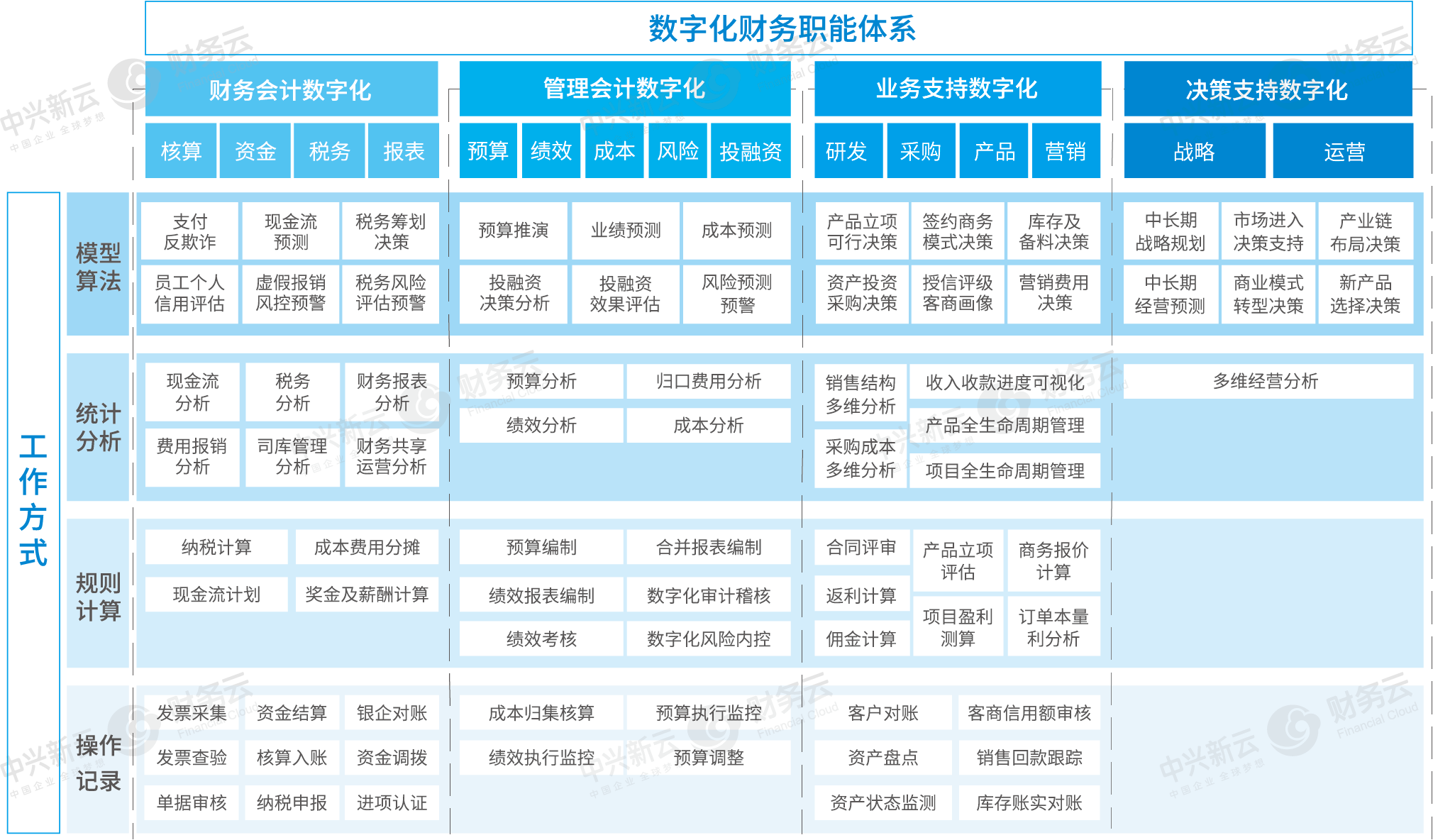

▲“4ⅹ4”财务数字化应用场景矩阵(FDASM)

报告通过梳理数字化下财务可以提供数据产品及服务的场景,归纳出“4ⅹ4”财务数字化应用场景矩阵(FDASM),由“4横”与“4纵”共同构成。

“4横”为数字化财务的四种工作方式:操作记录、规则计算、统计分析、模型算法。

“4纵”为数字化财务职能的四个层次:财务会计、管理会计、业务支持与决策支持。

围绕数字化财务职能的四个层次,报告总结并展示七大财务数字化应用场景案例:

场景一:智慧费用报销

场景二:智慧纳税计算

场景三:预算管理及绩效管理数字化

场景四:客户信用风险及应收管理数字化

场景五:采购全生命周期合规管控数字化

场景六:中长期滚动经营预测数字化

场景七:多维经营分析数字化

核心要素二:数据价值链

▲ 数据价值链(DVC)

数据价值链(DVC)是从海量数据中提炼价值的重要过程。

“三大要素”:数据、技术、业务。

“六大步骤”:业务需求分析、数据采集、数据清洗、数据探索、数据算法、数据可视化。

财务人员通过深层剖析理解业务需求,全面采集企业经营数据的同时清洗去除脏数据,借助算法与算力完成数据的处理与分析,并形成动态直观的可视化展示,驱动数据逐步完成从“原材料”到“价值”的转换。

核心要素三:数据治理

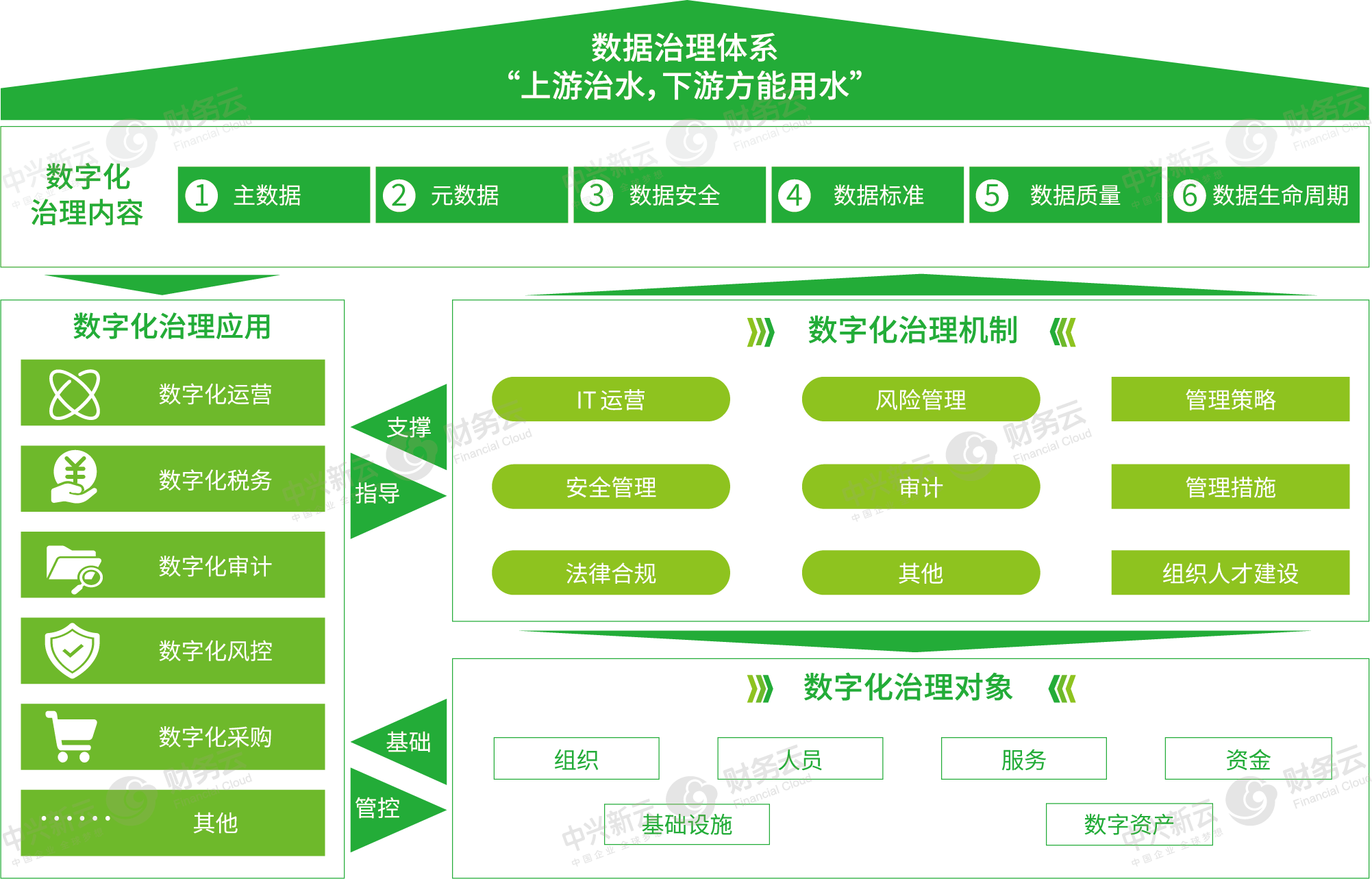

▲ 数据治理体系框架

报告中构建了以主数据、元数据、数据质量、数据安全、数据标准、数据生命周期等内容为核心的数据治理体系,强调通过规范数据标准、把控数据质量等为数据价值链和应用场景提供可用性更高的数据。

同时,报告从财务角度出发,基于管控层面与执行层面介绍了对应的财务数据治理方案。

数据治理是财务深入挖掘数据价值的前提,只有做好数据治理,奠定良好的数据基础,才能避免被困于各类数据问题之中,保障财务数字化转型健康发展。

核心要素四:数字化技术平台

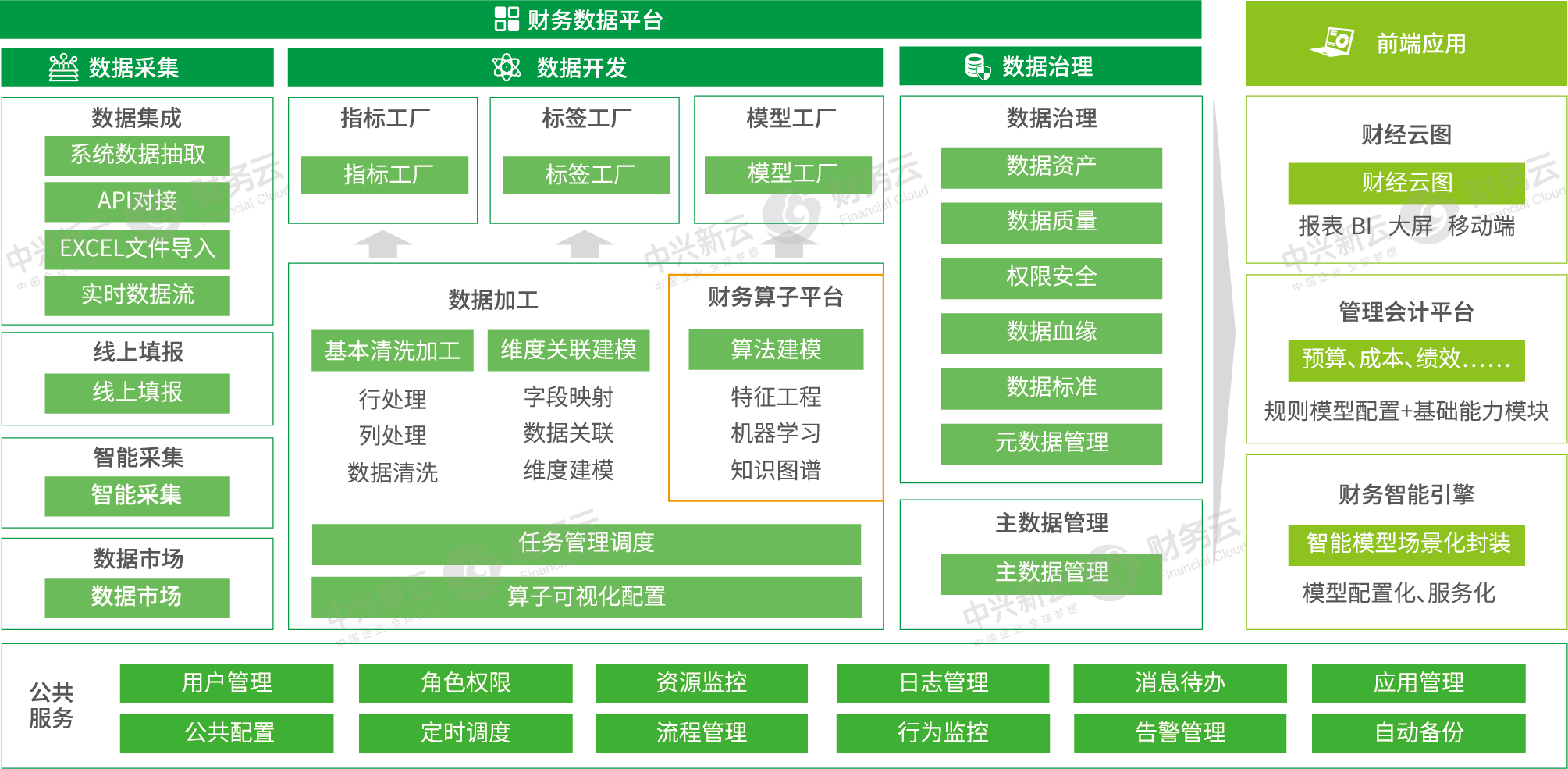

▲ 财务数字化技术平台架构图

财务数字化技术平台是财务数字化落地实施的核心要素,支持着数据治理与数据价值链的过程实现,包含财务数据平台和前端应用。

财务数据平台:财务数据平台是对企业内外部数据进行治理、采集与加工,并根据业务需求建立算法模型,形成数据服务的平台。

前端应用:前端应用是承接财务数据平台运算结果形成直观的可视化展现,帮助管理者直观掌握企业运营动态。

数字经济时代为财务开启了新的变革,在数字化技术的推动下,财务将不断突破职能边界,从后台走向前端,从财务走向财经,成为数据价值的管理者与创造者,高效支撑企业的经营发展。

附录:关键概念与模型

获取报告

电子版:http://www.ztccloud.com.cn/researchreportccontent/2249297/

纸质版:https://shop805048.v.weidian.com/item.html?itemID=4501620941&spider_token=fa08

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

参与评论

- 财务数字化白皮书——从财务走向财经2022-03-02

- 微盛·企微管家再获3亿元融资,继续领跑企2022-02-23

- 守护健康生活,倍轻松联合仙鹤为中国家庭健2022-02-14

- “围在一起”获全网点赞,创维电视助新春“2022-02-09

- 圣农发展总裁傅芬芳荣获“2021中国经济年度2022-01-13

- z时代钟爱的银联食神会员,如何引领消费新2022-01-13

- 膜法世家2022年品牌战略发布会 开启百场音2022-01-06

- 微众银行微众企业+激活流量放大招!探索ToB2022-01-04

- 膜法世家携手华中科技大学 共探纳米科技护2021-12-30

- 膜法赢未来 膜法世家2022战略发布会开启新2021-12-24

- 膜法世家x学院奖创意盛典圆满落幕 品牌年2021-12-22

- 银联优惠点亮“双旦”假日2021-12-22

- 多玛凯拔参编国内首部旋转门团体标准,共筑2021-12-16

- 保护消费者权益,万顺叫车提供无障碍注销功2021-12-14

- 润华物业——滴水有愿,润物无声2021-12-10

- 西山居经典武侠新作!《剑侠世界3》12月292021-12-08

- 《青海三文鱼加工标准》出台2021-12-07

- 十八般手艺样样精通,安能辨我是雄雌2021-12-06

- 喜剧演员金靖担任云闪付推广大使 分享利好2021-12-03

- 历时3个月“点亮假日·银联伴你游中国”系2021-11-30

- “工夫”来袭,广东省第二届职业技能大赛即2021-11-30

- 能工巧匠,逐光前行,看直播带你“玩转”新2021-11-27

- 《剑网1:归来》今日开启全平台公测!传承2021-11-25

- 民生银行东莞分行与东莞职业技术学院签署战2021-11-24

- 和府捞面成立产品研究院 已积累超万款新品2021-11-19

- 西山居年度武侠新作《剑侠世界3》12月全平2021-11-17

- 赵文卓代言《剑网1:归来》,代言人专属服2021-11-12

- 微盛参加腾讯数字生态大会,再次获奖并进行2021-11-11

- 广西南宁晋江商会成立,池店乡贤李天祝当选2021-11-11

- “进”无止境——新西兰麦卢卡蜂蜜荷塔威 2021-11-07